炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起首:证券之星

近日,正帆科技(688596.SH)告示拟以现款11.2亿元收购辽宁汉京半导体材料有限公司(下称“汉京半导体”)62.23%股权,进一步加码半导体中枢耗材领域,以增强国产替代才调。汉京半导体主营高精密石英及先进陶瓷材料制造,公司2024年营收、净利润双降,但依旧包袱三年累计净利润不低于3.93亿元的事迹欢跃。

证券之星详确到,这次收购也潜藏着资金层面的压力与挑战。2020年上市后,正帆科技欠债率连年走高,本年一季度钞票欠债率达到63.94%,有息欠债边界也显贵扩大,高达11.2亿元的收购对价或进一步加重财务压力。追随业务边界的扩大,正帆科技的应收账款、存货也随之攀升,2024年应收账款较上市昔日增长了419%。

01. 加码布局半导体,认识旧年营收净利双降

公告走漏,正帆科技拟购买汉京半导体5名股东握有的62.23%股权。认识汉京半导体100%股权估值为18亿元,故62.23%股权的交往对价约为11.2亿元。本次交往完成后,汉京半导体将成为正帆科技的控股子公司。

辛苦走漏,汉京半导体建树于2022年,领有高精密石英和先进陶瓷材料制造本领,主要产物包含石英管、石英舟、石英环、碳化硅陶瓷舟、碳化硅陶瓷管、碳化硅陶瓷保温筒等。

大师半导体产业链竞争日趋尖锐化,国内半导体材料领域在部分要津本领仍深陷“卡脖子”的窘境。据了解,半导体出产配套的石英成品和先进陶瓷材料成品均具有本领壁垒高、考证导入难度大的特色。国内市集长久被外洋企业阁下,国产替代空间弘大。

正帆科技将通过本次交往进一步拓展高耗零部件产物线,而汉京半导体也处于产能升级要津阶段。除现存产线外,汉京半导体还在股东高端产线开发,包括国内第一条极高纯石英出产线,其产物品级将对应10纳米以下的半导体先进工艺制程;同期正在开发国内第一条半导体碳化硅零部件出产线,在先进碳化硅零部件领域冲破“卡脖子”产物。

据悉,正帆科技于2020年8月上市,公司主要业务为向集成电路、泛半导体、生物制药等高技术产业及先进制造业客户提供开垦类(CAPEX)业务和非开垦类(OPEX)业务。

正帆科技示意,交往完成后,公司将为汉京半导体导入更多客户资源,同期在产物拓展、本领研发、运营才调等方面产生较强的协同效应,使公司在半导体中枢零组件领域取得更大成长,推动OPEX业务发展。

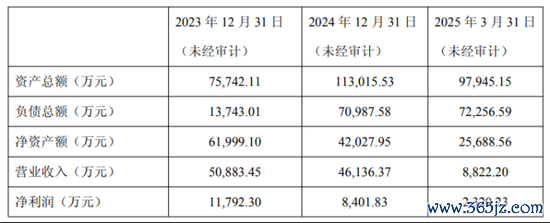

证券之星详确到,2023年至2024年及2025年一季度,汉京半导体永别完满营收5.09亿元、4.61亿元、8822.2万元,净利润永别为1.18亿元、8401.83万元、2320.23万元。公司2024年营收、净利润永别同比下滑9.33%、28.76%。

值得一提的是,出让方作出了事迹欢跃,2025年至2027年汉京半导体累计净利润不低于3.93亿元,出让方对事迹欢跃承担现款抵偿和担保使命。

频年来,正帆科技不断加码半导体业务。2024年12月,公司使用自有资金3.36亿元收购鸿舸半导体开垦(上海)有限公司约30.5%股权,对其径直握股比例由60%增多至90.5%。正帆科技2024年行业收入占比走漏,半导体业务收入占比已跃升至50.8%。

02. 有息欠债边界增长,存货、应收账款双高

证券之星详确到,正帆科技将以现款支付神色完资本次交往,资金起首为自有和自筹资金。但看似旨在强化产业布局的收购看成,实则也裹带着资金层面的隐忧。

本年一季度末,正帆科技的流动钞票策划约76.77亿元,其中货币资金20.91亿元、交往性金融钞票5001.4万元。同期流动欠债约45.74亿元,其中短期借款5.69亿元、一年内到期的非流动欠债2.41亿元,芜俚单据及芜俚账款策划18.94亿元。

值得柔软的是,正帆科技本年以来有息债务边界大幅增长。本年一季度,其短期借款、一年内到期的非流动欠债以及长久借款永别同比增长30.96%、73.02%、131.26%。

欠债高企的趋势从钞票欠债率中亦能体现,公司上市后钞票欠债率沿途走高。2020年至2024年,正帆科技的钞票欠债率永别为39.68%、46.77%、59.53%、62.13%、62.23%。本年一季度,公司钞票欠债率进一步走高至63.94%。

在正帆科技近日表示的联系债券2025年追踪评级呈文中,对于收购汉京半导体事项,中证鹏元资信评估股份有限公司说起,公司本次交往的部分资金起首为自筹,若本次交往最终完成,公司的欠债率将进一步抬升。

频年来,正帆科技通过定增和刊行可转债等神色,握续优化产业布局。本年3月,正帆科技到手刊行可转债,召募资金10.41亿元,用于新建电子先进材料、电子特气、巨额气体和生物医药中枢装备及材料研发出产基地名目。事实上,本次刊行可转债已是正帆科技包括IPO在内的第三次融资。此前正帆科技通过IPO、定向增发累计募资约11.9亿元。

通过不断延迟业务布局,正帆科技的营收净利呈现握续增长态势。本年一季度,正帆科技完满生意收入6.77亿元,同比增长14.94%;对应归母净利润3442.3万元,同比增长38.23%。

追随营收边界的增长,正帆科技的应收账款也情随事迁。2020年至2024年,公司应收账款账面价值永别为3.3亿元、4.98亿元、8.21亿元、15.36亿元、17.14亿元。本年一季度的应收账款账面价值同比增长14.74%至16.34亿元。其中,2024年应收账款账面价值较上市首年增长了约419%。

存货方面,正帆科技2020年存货账面价值为6.39亿元,2023年一度达到33.77亿元。本年一季度,公司存货账面价值为30.94亿元,较旧年末的29.72亿元有昂首之势。存货账面价值增多主如果公司获得的名目不断增多导致协议践约资本大幅增长所致。

应收账款与存货双高对现款流变成挤压。本年一季度,正帆科技策划行径产生的现款流净额虽同比大增53.15%,但唯有-9874.38万元,旧年末为3.99亿元。(本文首发证券之星,作家|陆雯燕)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:杨红卜